Das Jahr 2024 bringt auch für die Schifffahrt bedeutende Veränderungen: So müssen ab nächstem Jahr Schiffe mit einer Bruttoraumzahl über 5.000, die in EU-Häfen anlegen oder von dort abfahren, ihre Emissionen überwachen, melden, verifizieren und Zertifikate entsprechend ihrem CO₂-Ausstoß erwerben.

Damit wird das EU-Emissionshandelssystem (EU-ETS) als Teil des EU-Pakets „Fit for 55“ auf den Seeverkehr ausgeweitet. Ziel von „Fit for 55“ ist eine Reduzierung der Treibhausgasemissionen um 55 Prozent bis 2030 im Vergleich zu 1990. Für die europäische Seeschifffahrt wird eine Obergrenze für die Gesamtmenge der erlaubten Emissionen festgelegt. Sie wird im Laufe der Zeit abgesenkt, um einen Anreiz zur Emissionsminderung zu schaffen. So sollen die Emissionen aus dem Seeverkehr bis 2030 um mindestens 40 Prozent sinken.

In den Auftragsbüchern großer Werften zeigt sich, dass die Containerschifffahrtsbranche bereits die Route in Richtung Nachhaltigkeit eingeschlagen hat und vermehrt auf grüne Technologien setzt: Im aktuellen Jahr wurden sämtliche neuen Containerschiffe mit einer Stellplatzkapazität von über 5.000 TEU mit alternativen Antriebssystemen bestellt.

Die Richtung stimmt also – aber reicht das aus, um etwa die erst jüngst revidierten Klimaziele der Weltschifffahrtsorganisation International Maritime Organization (IMO) zu erreichen? Der Umweltausschuss der IMO, das Marine Environment Protection Committee, hatte im Juli ein Netto-Null-Ziel für den Ausstoß von Treibhausgasen um das Jahr 2050 herum vorgegeben – mit Zwischenschritten einer Reduktion gegenüber 2008 von mindestens 20 Prozent bis 2030 und von mindestens 80 Prozent bis 2040.

Auf dem Weg zu einer grünen Schifffahrt

Im Vergleich zu anderen Branchen weist die maritime Industrie eine hohe Flexibilität auf. Es gibt unter den Unternehmen Vorreiter, die neue Wege gehen, und es wird viel unternommen, um Innovationen voranzutreiben. Einige europäische Reedereien setzen beispielsweise hybride Antriebe ein, um emissionsfrei aus den Häfen auszulaufen.

So sind im nordeuropäischen Raum bereits Kurzstrecken-Containerschiffe kontraktiert, die als erste ihrer Art Wasserstoff im Hybridmodell als Brennstoff verwenden. Solche Pionierarbeit ist wichtig, denn eine spätere Skalierbarkeit lässt sich nur auf Basis der in der Praxis gewonnenen Erfahrungen erreichen.

Viele Technologien, die an Land etabliert und bereits weit verbreitet sind, können nicht ohne weiteres auf Schiffe übertragen werden. Die Brennstoffzelle etwa ist an Land auf einem stabilen Fundament montiert, während sie auf Schiffen Wellen und Seegang ausgesetzt ist und entsprechend für solche Bewegungen ausgelegt sein muss.

Andere Systeme benötigen Frischluft zur Kühlung. Für den Einsatz auf dem Meer sind dann wegen des hohen Salzgehalts der Luft besondere Anpassungen nötig. All diesen Herausforderungen ist gemein, dass es viel Zeit und Geld kostet, sie zu bewältigen.

Hintergrund

Anders als Schweröl oder Diesel haben alternative Kraftstoffe wie LNG, Methanol und Amoniak einen niedrigeren Flammpunkt (low flash point fuels), bilden schnell entweichende Gase und sind hochgiftig. Die Besatzungen von Produkt- oder Gastankern sind im Umgang damit bereits ausgebildet, anders sieht es aber für die Crews auf Containerschiffen aus. Hier besteht noch ein hoher Schulungsbedarf. Jedes einzelne Besatzungsmitglied muss geschult werden und eine entsprechende Zertifizierung nachweisen. Erweiterte Ausbildungen werden von Besatzungsmitgliedern benötigt, die Kraftstoffe bunkern oder die Hauptmaschine betreiben.

Mehr Transparenz, höhere Kosten

Die ab 2024 anfallenden Kosten für CO2-Emissionen von Schiffen gehen erst einmal zulasten der Betreiber. Über die Transportkosten sollen diese dann an die Kunden und schließlich an die Endverbraucher weitergegeben werden. Aber ohne Erfahrungswerte ist eine genaue Berechnung schwierig. Und da globale Warenhändler ihre Transportkosten jährlich verhandeln, basieren die Kalkulationen zumindest anfangs auf Schätzungen. Liegt man da falsch, drohen Verluste.

Künftig wird von allen Teilen der Lieferkette erwartet, ihre Kosten transparent aufzuschlüsseln und diese durch entsprechende Verifikation zu belegen. Das macht Verkehrsträger vergleichbar und zeigt klar auf, wie viele Emissionen auf das einzelne Produkt entfallen. Weil immer mehr Transportkunden das Ziel verfolgen, ihren eigenen CO₂-Fußabdruck zu verkleinern, steigt der Druck auf die Branche, hier rasche Erfolge zu erzielen. Das ist sicherlich einer der Gründe, warum die Containerschifffahrt sich verstärkt mit neuen Treibstoffen und den entsprechenden Technologien auseinandersetzt und diese bereits aktiv einsetzt.

Immerhin wird sie mit den Investitionen nicht ganz allein gelassen: Ein Teil der Erlöse aus dem Emissionshandel soll der Schifffahrt für die Entwicklung emissionsarmer Antriebslösungen zugutekommen. Zu diesem Zweck wurde der EU Innovation Fund eingerichtet, um Forschung und Entwicklung marktreifer alternativer Treibstoffe zu fördern.

Aktuell finden sich in der Datenbank des Innovation-Fund-Portfolios allerdings erst vier Projekte zur Entwicklung von neuen Biokraftstoffen mit einem Gesamtvolumen von 85 Millionen Euro. Dies entspricht gerade einmal 2,77 Prozent der aktuellen Fondsfördersumme.

Grundsätzlich gilt: Damit die CO₂-Emissionen für Reedereien nicht zur Kostenfalle werden, sollten sie sie nachhaltig senken. Es gibt Lösungen: Bereits heute sind alternative und kohlenstofffreie (Bio-)Kraftstoffe auf See im Einsatz, und auch hier zeigen die aktuellen Daten, dass die Containerschifffahrt im Vergleich zu anderen Schiffssegmenten eine Führungsrolle einnimmt.

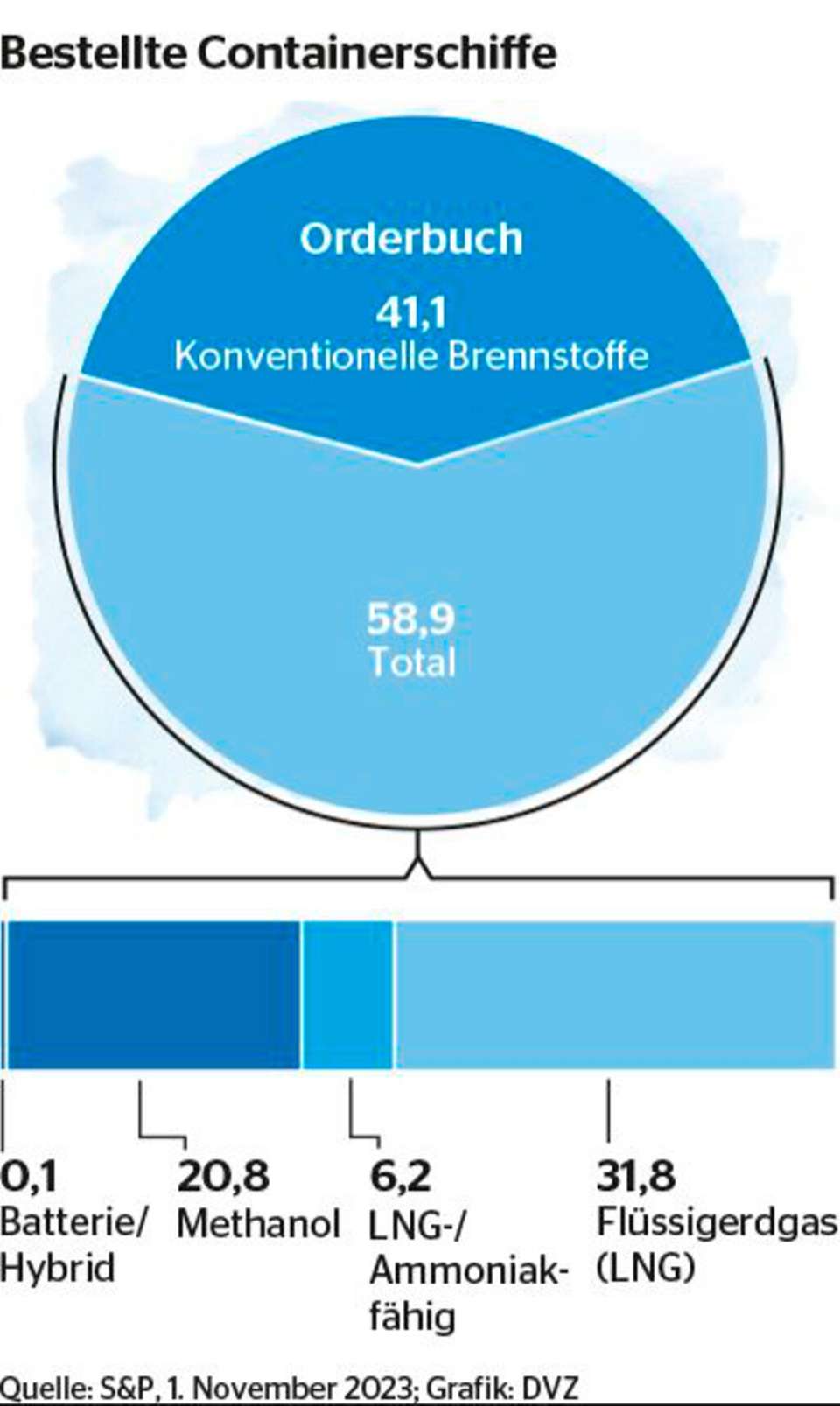

Gemessen an der Tonnage fahren derzeit erst 6,5 Prozent aller Schiffe mit alternativen Kraftstoffen – das ist 1 Prozentpunkt mehr als im Vorjahr. Betrachten wir allerdings nur die Containerschiffe, liegt die Zahl immerhin schon bei 8 Prozent. Ähnlich sieht es in den Auftragsbüchern der Werften aus: Während sich bei der Weltflotte nur knapp die Hälfte (48,7 Prozent) der bestellten Neubautonnage mit LNG, LPG oder Methanol in Dual-Fuel-Motoren betreiben lässt, sind es im Containersegment 60 Prozent.

Das liegt allerdings auch an den unterschiedlichen Gegebenheiten der einzelnen Schiffstypen. So wird LPG ausschließlich von entsprechenden Gastankern genutzt. Die Containerschifffahrt setzt für lange Strecken auf LNG und zukünftig auch auf Methanol. Bei kleineren Containerschiffen fokussiert man sich auf Methanol und hybride Antriebe, da auf kürzeren Distanzen mehrere Häfen angelaufen werden können.

Zudem laufen Demonstrationsprojekte für Schiffe mit Ammoniakantrieb, die allerdings noch nicht in den offiziellen Auftragsbüchern auftauchen. Das dürfte sich aber vermutlich bald ändern, da die IMO im zweiten Halbjahr 2024 Ammoniakrichtlinien veröffentlichen wird. Erste Motorentypen renommierter Hersteller sind bereits kommerziell verfügbar, weitere sind in der Pipeline.

Große Bandbreite an Biokraftstoffen

Die Ziele zur Senkung von Emissionen werden immer ehrgeiziger. Das hat zur Folge, dass die Energiewende in der Schifffahrt sich beschleunigt. Die Bandbreite von Biotreibstoffen ist immens groß. Die entscheidende Frage wird aber sein, ob genug CO₂-neutrale Kraftstoffe zur Verfügung stehen – und das zu einem wettbewerbsfähigen Preis.

Klar ist: Es werden enorme Mengen von Strom aus erneuerbaren Energien wie Wind und Solarenergie gebraucht, damit in großem Stil „grüne“ E-Fuels wie Ammoniak oder Methanol produziert werden können. Die Klassifikationsgesellschaft DNV geht davon aus, dass sich das globale, branchenübergreifende Produktionsvolumen CO₂-neutraler Kraftstoffe 2030 zwischen 44 und 62 Millionen Tonnen Öläquivalent (Mtoe) belaufen wird.

Um die aktuellen Emissionsziele der IMO zu erreichen, würde die Schifffahrt einen beträchtlichen Anteil von 30 bis 40 Prozent davon benötigen, um ihren bis dahin erwarteten Bedarf von 17 Millionen Tonnen Rohöleinheiten (RÖE) pro Jahr decken zu können. Zum Hintergrund: 1 Tonne Bioethanol entspricht etwa 0,64 Tonnen RÖE.

Die Ölkonzerne stehen nun vor der Herausforderung, ihre Geschäftsmodelle anzupassen, um die Produktion alternativer Kraftstoffe zu beschleunigen. Dafür ist einerseits eine schnellere Umsetzung der geplanten Projekte erforderlich. Andererseits sollten die Abnehmer verbindliche Kaufzusagen abgeben.

Dadurch, dass sie mittlerweile überwiegend Schiffsneubauten ordern, die nahezu kohlenstofffreie Kraftstoffe verwenden können, haben die Containerreeder zumindest das Henne-Ei-Problem gelöst und einen klaren Bedarf geschaffen. Zumindest in diesem Segment sind also die Zeiten vorbei, in denen eine auf die jeweils andere Seite verweisen konnte. Solange eine zuverlässige Versorgung nicht gesichert ist, wird während der Anlaufphase mit schwankenden Preisen zu rechnen sein.

Es ist offensichtlich, dass es in Zukunft nicht mehr einen einzigen Haupttreibstoff für Schiffe geben wird. Das beeinflusst auch den Aufbau der Infrastruktur. Die Häfen werden ihr Angebot an die Veränderungen der Flotte anpassen müssen. International bedeutsame Häfen, die von den großen Linien frequentiert werden, dürften sehr schnell auch alternative Treibstoffe vorhalten. Bei kleineren Häfen abseits der großen Routen wird das von den regionalen Marktgegebenheiten abhängen. Jedenfalls ist absehbar, dass es bald Häfen geben wird, die zum Beispiel vier Treibstoffe anbieten, in anderen werden es nur zwei sein.

Effizienzsteigerung: Technologische Vielfalt

Neben alternativen Kraftstoffen gibt es aber noch weitere Möglichkeiten, um kurzfristige Reduktionsziele bei Verbrauch und Emissionen zu erreichen. Geschwindigkeit drosseln (Slow Steaming), die Route optimieren und Effizienz durch Digitalisierungsmaßnahmen steigern – das sind drei kostengünstige Optionen, mit denen sich jenseits der Energiewende Emissionen senken lassen.

Weitere Technologien sind windgestützte Antriebssysteme (Wind Assisted Propulsion Systems, WAPS) wie der Flettner-Rotor oder die Luftschmierung, bei der kleine Luftblasen unter dem Schiffsboden ausgestoßen werden und nach hinten wandern, um so den Schiffswiderstand zu vermindern. Landstrom zur Versorgung der Schiffe im Hafen ist ein weiterer Baustein, mit dem sich Emissionen reduzieren lassen.

Aktuell verfügen fast alle Neubauten über die dafür erforderliche Technologie und können künftig während der Liegezeiten die Generatoren zur Stromerzeugung ausschalten. Auch Maßnahmen zur Rumpfoptimierung oder effizienzsteigernde Propulsions-Lösungen gehören in den umfangreichen Katalog. Er wird auch im Zeitalter alternativer Brennstoffe wichtig bleiben: Denn je effizienter ein Schiff unterwegs ist, desto geringer der Verbrauch auch der aufwendig und kostspielig produzierten Bio- oder E-Fuels – und desto wirtschaftlicher der Seetransport.

Die Schifffahrt hat sich auf den Weg zur Klimaneutralität gemacht. Die Eigner und Betreiber von Containerschiffen nehmen hierbei zweifellos eine Vorreiterrolle ein. Sie drehen an diversen Stellschrauben, um die Effizienz ihrer Flotten zu steigern – und investieren in Neubauten, die alternative, kohlenstoffarme oder sogar kohlenstofffreie Brennstoffe nutzen können.

Um die ehrgeizigen Dekarbonisierungsziele zu erreichen, bedarf es eines ganzheitlichen Ansatzes, klarer Regeln und der raschen Einführung neuer Technologien. Voraussetzung dafür ist eine enge Kooperation und Kommunikation zwischen allen Beteiligten und den politischen Entscheidungsträgern. Nur gemeinsam kann die Branche die Herausforderung einer emissionsfreien Schifffahrt meistern. (ol)

Jan-Olaf Probst ist Containerschiffsexperte bei der Klassifikations- und Beratungsgesellschaft DNV.